-

北京蓝图万象企业管理有限公司

主营:北京注册公司流程,北京代理记账收费,商标注册查询,审计报告公司,网上社保服务平台公司,哪里有招工信息

北京蓝图万象企业管理有限公司

主营:北京注册公司流程,北京代理记账收费,商标注册查询,审计报告公司,网上社保服务平台公司,哪里有招工信息 7

7

审计报告的日期非常重要。注册会计师对不同时段的资产负债表日后事项有着不同的责任,而审计报告的日期是划分时段的关键时点。在实务中,注册会计师在正式签署审计报告前,通常把审计报告草稿和已审计报表草稿一同提交给管理层。如果管理层批准并签署已审计报表,注册会计师即可签署审计报告。注册会计师签署审计报告的日期通常与管理层签署已审计报表的日期为同,或晚于管理层签署已审计报表的日期。在审计报告日期晚于管理层签署已审计报表日期时,注册会计师应当获取自管理层声明书日到审计报告日期之间的进一步审计证据,如补充的管理层声明书。

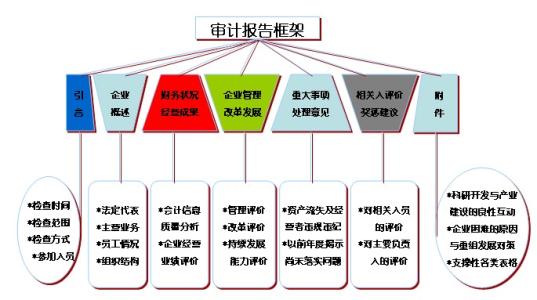

[说明:

1.本部分应围绕项目审计目标,依照有关法律法规、政策及其他标准,对被审计单位的财政收支、收支及其有关经济活动的真实、合法、效益情况进行评价。

2.本部分既包括正面评价,也包括对审计发现的主要问题的简要概括。

3.只对所审计的事项发表审计评价意见,对审计过程中未涉及、审计证据不充分、评价依据或者标准不明确以及追赶审计职责范围的事项,不发表审计评价意见。

4.审计评价意见不能与审计发现的问题相矛盾。

5.本部分还可对被审计单位执行以往审计决定情况和采纳审计建议情况作出总体评价。

6.审计评价用语要准确、适当,以写实为主。]

三、审计发现的主要问题和处理(处罚)意见

征求被审计单位意见

为确保审计的客观性和公正性,审计报告完稿后,要征求被审计单位的意见,如果所提出的意见有道理,就要虚心采纳,不符合政策要求的意见,则要坚持原则,耐心解释并予以拒绝。

为了充分发挥内部审计报告的作用,一份好的内审报告应具备一些基本的质量特征。即应当正确、客观、完整、清晰、及时、具有建设性,并体现重要性原则。

审计发现的问题及处理处罚意见。审理主要关注:问题分类是否科学、合理;问题排放顺序是否遵循了“重要性”原则,重要问题、金额较大的问题在前,一般问题、金额较小的问题在后;问题的事实是否表述清楚、数字是否准确(包括引用原始数据是否准确性、比例或倍数计算计算是否准确性、散总是否相符等)、证据是否适当、充分;法规引用的规范性(包括时效性、条款的适用性和完整性、引用格式的规范性,引用法规名称的准确性等);处理(处罚)意见的适当性等。

一般情况下,无保留意见审计报告表明公司报表的可靠性较高。否定意见的审计报告说明公司的报表无法被接受,其报表已失去其;拒绝表示意见的审计报告说明公司经营中已出现重大问题,报表基本不能用。这两种类型的审计报告比较少见。而根据有关规定,存在下述情况的,应该出具保留意见审计报告:(1)个别重要会计事项的处理或个别重要会计报表项目的编制不符合《企业会计准则》及国家其他有关会计法规的规定,被审计单位拒绝进行调整;(2)因审计范围受到重要的局部限制,无法按照立审计准则的要求取得应有的审计依据;(3)个别重要会计处理方法的选用不符合一贯性原则。可以看出,被出具这种审计报告的公司报表有一定的问题。

http://lixing1688.cn.b2b168.com

欢迎来到北京蓝图万象企业管理有限公司网站, 具体地址是北京市海淀区上地街道上地十街1号院辉煌国际4号楼803,联系人是李新。

主要经营北京蓝图万象企业管理有限公司专注提供商标注册查询、代理记账、网上社保服务、审计报告等服务。北京注册公司流程、北京代理记账收费、往上社保服务平台公司等信息,欢迎咨询。。

单位注册资金单位注册资金人民币 500 - 1000 万元。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:北京注册公司流程,北京代理记账收费,商标注册查询,审计报告公司,网上社保服务平台公司,哪里有招工信息等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们较大的收益、用户的信赖是我们较大的成果。