-

北京蓝图万象企业管理有限公司

主营:北京注册公司流程,北京代理记账收费,商标注册查询,审计报告公司,网上社保服务平台公司,哪里有招工信息 - 15718883432

北京蓝图万象企业管理有限公司

主营:北京注册公司流程,北京代理记账收费,商标注册查询,审计报告公司,网上社保服务平台公司,哪里有招工信息 7

7

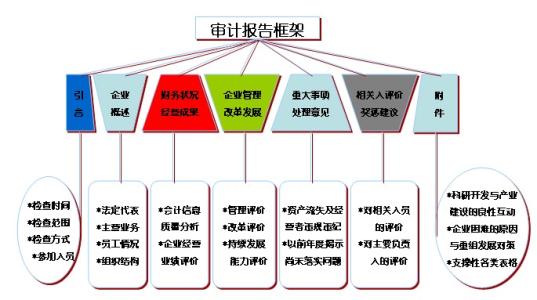

审计报告的引言段应当说明被审计单位的名称和报表已经过审计,并包括下列内容:

(1)指出构成整套报表的每张报表的名称;

(2)提及报表附注;

(3)指明报表的日期和涵盖的期间。

审计评价的规范性。根据国家审计准则的规定,在深圳审计报告中,根据不同的审计目标,以适当、充分的审计证据为基础发表评价意见。还规定,对审计过程中未涉及、审计证据不适当或者不充分、评价依据或者标准不明确以及追赶审计职责范围的事项,不得发表审计评价意见。审理应主要关注:审计评价意见是否**出了审计范围,审计评价意见是否有适当、充分的审计证据支撑,审计评价意见与后文审计发现的问题是否互相矛盾等。

保留意见的审计报告

保留意见是指注册会计师对会计报表的反映有所保留的审计意见。注册会计师经过审计后,认为被审计单位会计报表的反映就其整体而言是恰当的,但还存在着下述情况时,应出具保留意见的审计报告:个别重要会计事项的处理或个别重要会计报表项目的编制不符合《企业会计准则》和国家其他有关会计法规的规定,而且被审计单位拒绝进行调整;因审讨范围受到局部限制,无法按照立审计准则的要求取得应有的审计证据:个别会计处理方法的选用不符合一贯性原则。

一般情况下,无保留意见审计报告表明公司报表的可靠性较高。否定意见的审计报告说明公司的报表无法被接受,其报表已失去其;拒绝表示意见的审计报告说明公司经营中已出现重大问题,报表基本不能用。这两种类型的审计报告比较少见。而根据有关规定,存在下述情况的,应该出具保留意见审计报告:(1)个别重要会计事项的处理或个别重要会计报表项目的编制不符合《企业会计准则》及国家其他有关会计法规的规定,被审计单位拒绝进行调整;(2)因审计范围受到重要的局部限制,无法按照立审计准则的要求取得应有的审计依据;(3)个别重要会计处理方法的选用不符合一贯性原则。可以看出,被出具这种审计报告的公司报表有一定的问题。

审计现场结束后,要详细复核底稿中做出的结论或反映的问题,以确定审计发现问题的重要程度;进而根据重要性原则,初步决定哪些可以报告,哪些拟不报告。重点复核报告内容的真实性、合理性、措辞表达的恰当性、建议的实用性和可操作性寺

审计报告一般一年检一次,年检指的是营业执照年检,一般是在6月30日前年检,如果您公司是资企业,就要提供审计报告复印件给市场监督局,营业执照才能年检通过。

http://lixing1688.cn.b2b168.com

欢迎来到北京蓝图万象企业管理有限公司网站, 具体地址是北京市海淀区上地街道上地十街1号院辉煌国际4号楼803,联系人是李新。

主要经营北京蓝图万象企业管理有限公司专注提供商标注册查询、代理记账、网上社保服务、审计报告等服务。北京注册公司流程、北京代理记账收费、往上社保服务平台公司等信息,欢迎咨询。。

单位注册资金单位注册资金人民币 500 - 1000 万元。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:北京注册公司流程,北京代理记账收费,商标注册查询,审计报告公司,网上社保服务平台公司,哪里有招工信息等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们较大的收益、用户的信赖是我们较大的成果。