-

北京蓝图万象企业管理有限公司

主营:北京注册公司流程,北京代理记账收费,商标注册查询,审计报告公司,网上社保服务平台公司,哪里有招工信息 - 15718883432

北京蓝图万象企业管理有限公司

主营:北京注册公司流程,北京代理记账收费,商标注册查询,审计报告公司,网上社保服务平台公司,哪里有招工信息 7

7

要素

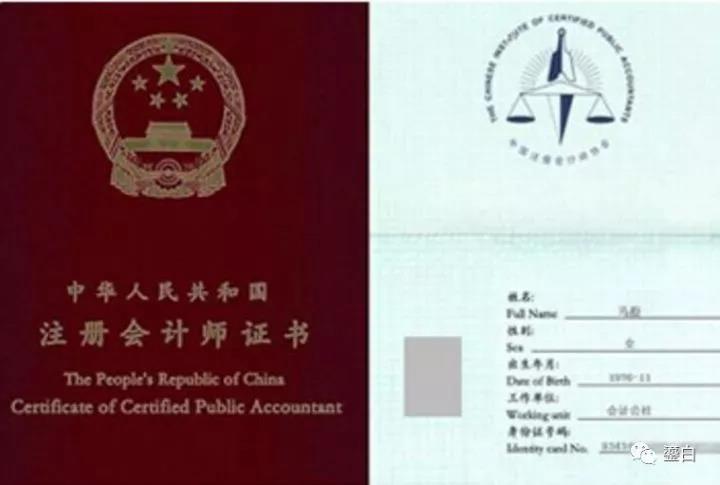

审计报告应当包括下列要素:(1)标题;(2)收件人;(3)引言段;(4)管理层对报表的责任段;(5)注册会计师的责任段;(6)审计意见段;(7)注册会计师的签名和盖章;(8)会计师事务所的名称、及盖章;(9)报告日期。

审计工作报告是在审计结果报告的基础上形成的,它们既有联系、又有区别。它们的联系在于,两个报告的核心内容都是相同的,审计结果报告是审计工作报告的**组成部分,在一些基本数字、基本情况、对预算执行情况的评价以及主要问题等方面具有一致性。它们的区别在于:

一是报告对象和目的不同。审计结果报告的报告对象是本级**,其目的在于促进各级加强对本级财政收支的管理;审计工作报告的报告对象是本级人大会,其目的在于强化各级人大会对本级预算执行和其他财政收支的监督。

二是报告的主体不同。审计结果报告的报告人是各级审计机关;审计工作报告的报告人是各级,审计机关是受委托向各级人大会作审计工作报告。

三是报告内容的范围不同。审计结果报告主要报告预算执行审计的结果,审计工作报告的内容范围则相对广泛,不仅要报告预算执行审计的结果,还要报告在**下开展预算执行审计工作的全面情况。

注册会计师执行审计工作的主要过程,包括运用职业判断实施风险评估程序、控制测试(必要时或决定测试时)以及实质性程序。同时向报表使用者说明,注册会计师的审计是建立在风险导向审计基础上的。在进行风险评估时,注册会计师考虑与报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。因此,审计报告对内部控制不提供任何保证。

完整性。是指审计报告是全面的报告,包括受托工作的目标,得到的结论、建议和行动计划。应按照规定的格式及内容编制,做到要素齐全,格式规范,不遗漏审计中的重大事项。

1.本部分简要表述被审计单位、资金或者项目的背景信息,如被审计单位性质、组织结构;职责范围或经营范围、业务活动及其目标;相关财政管理体制和业务管理体制;相关内部控制及信息系统情况;相关财政收支情况;适用的绩效评价标准等。

2.本部分反映的内容应当与项目审计目标密切相关。

3.一般不得引用未经审计核实的数据,如必须引用,应当来源。]

二、审计评价意见

审计结果表明****************************************

******************************************************************************************。

否定意见的审计报告

否定意见是指与无保留意见相反。认为会计报表不能合法、公允、一贯地反映被审计单位状况、经营成果和现金流动情况。注册会计师经过审计后,认为被审计单位的会计报表存在下述情况时,应当出具否定意见的审计报告:会计处理方法的选用严重违反《企业会计准则》和国家其他有关会计法规的规定,被审计单位拒绝进行调整;会计报表严重歪曲了被审计单位的状况,经营成果和现金流动情况,而且被审计单位拒绝进行调整。

http://lixing1688.cn.b2b168.com

欢迎来到北京蓝图万象企业管理有限公司网站, 具体地址是北京市海淀区上地街道上地十街1号院辉煌国际4号楼803,联系人是李新。

主要经营北京蓝图万象企业管理有限公司专注提供商标注册查询、代理记账、网上社保服务、审计报告等服务。北京注册公司流程、北京代理记账收费、往上社保服务平台公司等信息,欢迎咨询。。

单位注册资金单位注册资金人民币 500 - 1000 万元。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:北京注册公司流程,北京代理记账收费,商标注册查询,审计报告公司,网上社保服务平台公司,哪里有招工信息等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们较大的收益、用户的信赖是我们较大的成果。